超高齢化と人口減少、それにともなう財政悪化と大増税がやってきた。

国際競争力が弱くなった日本企業は生き残るために人件費を下げる。

非正規雇用の拡大によって収入が減少して、生涯収入は大幅減。

これからは年収300万円がどんどん多くなるといわれている。

収入は減るし、年金も減るのに、税金は増える。踏んだり蹴ったりだ。

年収300万円時代を生き抜くにはどうすればよいのか?

|

目 次 1.年収300万円時代は本当なのか? 2.ジリ貧から脱出する方法は3つしかない! 3.収入の多様化はこんな方法がある 4.資産運用はこんな方法がある 5.対策を始めるのは早ければ早いほどよい! |

年収300万円時代は本当なのか?

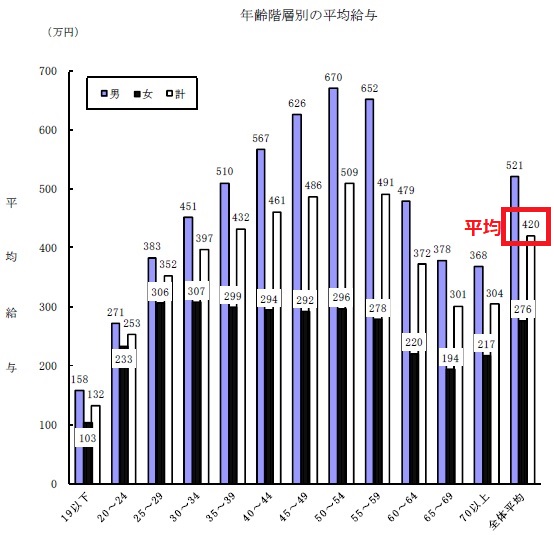

国税局の調査では、平成27年の給与所得者の平均年収は 420万円 です。

なんと平成9年の平均年収467万円を頂点に、年々減少しているんです。

平成28年9月国税庁資料より

現在でも年収300万円~年収400万円の人の割合が 17.5% と最も多いです。

非正規雇用の増加などにより今後更に下がるのは確実です。

若いうちは収入が少なくても、年齢を重ねるとともに収入が上がればなんとかなります。

しかし給与が上がらなくなってきてるんです。

しかもこれは税引き前の年収です

所得税、住民税、年金・健康保険などの社会保険を除く可処分所得(手取り)は、もっと少なくなります。

420万円の年収では、手取り収入はざっと330万円程度です。

このままでは、平均の手取り収入は300万円以下になってしまいます。

手取り収入300万円の人がどんどん多くなり、一部の富裕層と低所得層の二極化が顕著になります。

早く手を打たなければ、生涯ジリ貧が確定してしまいます。

ジリ貧から脱出する方法は3つしかない!

30歳から60歳までの30年間、仮に毎月1万円の貯蓄を30年間続けても360万円にしかなりません。

貯蓄をしても金利はつかず、円安になれば物価は上昇。消費税10%は目の前です。

消費税について、コチラ ➡ 世界の消費税の税率を比較すると日本の増税が見える

現状の生活を続けているだけでは、生活が楽になる可能性はゼロです。

このジリ貧から脱出するためには、次の3つしか方法がありません。

①収入を増やす

②支出を減らす

③資産を活用する

当たり前といえ当たり前なんですが、現状を認識して、実行に移すかどうかで、結果は全く違ってきます。

収入を増やすとは、収入の多様化

収入を増やすためには、本業の給与を増やすか、本業以外の収入(副業)を持つかです。

本業の給与を増やせればよいのですが、サラリーマンは自分で自分の給与を決めれないので、本業の給与を増やすのは対策としては適しません。それが出来れば、そもそも問題になっていません。

収入の多様化とは、本業の給与のほかに収入を持つことです。

収入を多様化することは、収入を増やすメリットのほかに、倒産やリストラなど本業が継続できなくなった場合のリスク分散にもなります。

ネットの普及で、本業の労働時間外に、副業が手軽に幅広く行えるようになりました。

ネットの副業の多くは、資金がほとんどかかりません。稼ぎの良し悪しの個人差はありますが、損することはまずありません。

労力はかなりかかりますが、やる気と根気さえあれば、副業で大きな収入を得ることも可能です。

副業が大きくなると、本格的に事業化して本業として展開することも。

支出を減らすとは、節約

節約はすぐにでき、すぐに効果が上がります。

資産運用に必要な資金は、節約でつくることができます。

ただ節約には限界があります。支出ゼロにはなりません。

過度の節約を目指すよりは、収入を増やすことに重点をおくべきでしょう。

支出削減の手順については、コチラ ➡ 家計の支出削減の手順

資産運用とは、貯まった資金の活用

お金を使ってお金を増やします。

副業は労働の対価としてお金を稼ぐので、お金が減るリスクはありません。

一方、資産運用は、資金を投資する対価としてお金を稼ぐので、労働は必要ありません。しかしお金が減るリスクがあります。

ほったらかしでお金を増やすことも可能ですが、経験を積んで上達しなければ継続して増やせません。

まずは積立投資で、経験を積むことから始めるのがよいでしょう。

お金を増やす流れは、コチラ ➡ 【図解】資産を増やすイメージを持つ

収入の多様化はこんな方法がある

収入の多様化の方法は、探せばたくさんあります。

副業といっても、本業が忙しく時間がない!という声が聞こえてきそうですが、インターネットの普及でさまざまな副業が可能になりました。

ポイントサイトで稼ぐ

ネットでポイントを貯めて換金する方法です。ポイントを貯める方法には、広告メールで貯める、動画CMで貯める、ポイントサイトで貯める、などの方法があります。ポイントをゲットして換金します。

ネット懸賞で稼ぐ

ネット上にはいろいろな懸賞サイトがあります。懸賞に応募して商品や商品券をゲットできます。換金できる場合もあります。

アンケートで稼ぐ

アンケートサイトに登録して、アンケートに答えることでポイントをゲットして換金します。

アフェリエイトで稼ぐ

企業にかわり商品広告をすることで、報酬をゲットします。ブログやメールマガジンに広告を掲載します。

ネットオークションで稼ぐ

ヤフオクをはじめとするオークションサイトで商品を販売します。フリーマーケットやリサイクルショップなど、商品の仕入れ先が重要になります。

ネットショップで稼ぐ

ネット上で自分のお店を開きます。楽天市場やAmazonへの出店が知られていますが、最近はSTORES.JPやBASEなど手軽に無料でお店を開くことが出来るサービスもあり、参入が容易になってきています。

情報販売ビジネスで稼ぐ

自分が得意な分野で、人の役に立つような情報を、情報商材として販売できる環境も整っています。ブログやメールマガジンだけでなく、インフォカートやインフォトップなど情報ビジネスASPなど活用することもできます。

他にもまだまだたくさんの副業があります。

収入の多様化をしよう!と最初の一歩を進み始めると、いろんなことが見えてきます。まずは興味を持つことでしょう。

資産運用はこんな方法がある

ネット証券での証券投資

株式、投資信託、ETF、FX(外国為替証拠金取引)、債券などの証券を通して、世界中のあらゆる投資対象に投資できます。最もポピュラーといえます。このサイトはこの分野ですので、サイトマップからお好みの記事を選択して下さい。

不動産投資(現物投資)

ワンルームマンションやファミリーマンション、アパート1棟などを所有して賃貸、古い住宅を購入してリノベーションして賃貸、トランクルーム、パーキングなどを賃貸する形態などさまざまです。現物目利きと借入金がカギになります。

金投資(現物投資)

金地金や金貨の現物に投資します。貴金属店や鉱山会社、商社などで取り扱いがあります。社会情勢や経済状況が悪くなった時ほど価値が上昇します。どちらかというと資産を守る手段です。

そのほかにも、美術品やワイン投資などもありますが、ジリ貧対策としては優先度は低いでしょう。

くどいようですが、資金を投資する対価としてお金を稼ぐので、お金が減るリスクがあります。

いろんな資産運用がありますが、どれにもリスクがあります。

余裕資金を活用して、最初は少額から始め、時間をかけて経験を積むことが大切です。

資金と経験が増えるにつれて、大きく貢献してくれ、老後の不労所得にもなります。

対策を始めるのは早ければ早いほどよい!

何もしなければ始まりません。

何もしなくてジリ貧になるくらいなら、ダメモトでも行動してみる価値はあります。

副業や資産運用を始めるのは、早ければ早いほどよいです。

年齢が高いほど、持ち時間が少ないので、不利になります。

やり直しもきかなくなります。

50代より40代、40代より30代、30代より20代が有利です。

本業の収入が300万円でも、お金持ちはたくさんいます。

時間の有効活用がカギとなります。自己投資も忘れずに。

このページの関連記事

クリック応援お願いします!記事を書く励みになります。

![]()

![]()

![]()

にほんブログ村

おすすめ記事