子供が大学に行くことになると、大学の学費ってつくづく高いなーと思います。

昔は安かった国立大学の授業料でも、今はざっくり年間50万円かかります。入学金は30万円かかります。

私立大学は大学によって差がありますが、平均では、

文系で年間100万円

理工学部で年間130万円

薬学部で年間180万円

医学部では年間590万円もかかります。

大学の進学率が高い現在、各家庭ではどうやって学費を捻出しているんでしょうか?

|

目 次 1.いったい幾らかかる!大学生の学費 2.平均年収は増えていないのに、学費は増加している! 3.こんなに高い学費をどうやって捻出できるのか? 4.短期的には、奨学金の活用、学費ローンもあるがリスクは高い |

いったい幾らかかる!大学生の学費

大学生の学費は、授業料に入学金も加えると4年間で、国立4年制大学は230万円、私立文系では430万円、私立理工系では550百万円にもなります。

医学部や薬学部は6年制なので桁が上がります。

県外の大学に通うことになると仕送りが加算されます。

アパート代や食費、光熱水費など、月10万円とすると年間で120万円ぐらいはかかります。

これらを合計すると、国立大学で700万円、私立で900万円以上ものお金がかかるんです。

子供一人でこれだけかかるので、兄弟がいると2倍、3倍になりますす。

私立大学は、大学や学部によって学費の差があるので、詳しくは各大学のホームページに記載しています。

平均年収は増えていないのに、学費は増加している!

年収がどんどん増えていて、そのぶん学費が増えているのであれば、まあ納得できます。

でも実際は、年収は増えていないのに、学費は増加しています。

現在の日本の平均年収は410万円、国立大学の学費は年50万円です。

20年前の日本の平均年収は370万円、国立大学の学費は年30万円です。

20年前から学費は1.7倍に増えているのに対して、平均年収は1.1倍しか増えていません。

昔よりも現在の方が、相対的に学費が上がってるんです。

学費が高いなーと感じるはずです。

なぜこれほど学費が高くなっているんでしょうか?

18歳の人口は、昭和40年の249万人をピークに、平成28年には52%減の119万人まで減っています。

それに対し大学の数は、昭和40年の317校から、平成28年には145%増の777校に増えています。

1万人あたりの大学数で比較すると、昭和40年は1.3校、平成28年は6.5校と、なんと5倍になっています。

学費を払う学生が減って、大学が増えてるんだから、大学経営するために学費が上がるのは当然ですよね。

今後はさらに少子高齢化が進み、財政懸念から税金投入は制限が増えるでしょうから、学費はさらに高くなると予想できます。

こんなに高い学費をどうやって捻出できるのか?

子供の教育にかかる費用は、住居費と老後資金とならんで三大支出の一つにあげられます。

教育費をあまりかけないことも選択できますが、一般的に教育費をかけた方が学歴が上がり、子供の収入が増えているという統計があります。

今でもこれほど高い学費なのに、これからさらに高くなると予想される学費を、どうやって捻出したらいいんでしょう?

結論からすると、子供が生まれたら学費が必要な時期はあらかじめ把握できるので、長期的に計画を立てて資金づくりをすることです。

結婚 → 出産 → 学費 → 老後資金 の順番になるので、老後資金に対して計画的に資金づくりをしておくと、学費の対策にもなります。

収入を増やし、支出を減らし、貯蓄を資産運用にまわして、複利で資産を殖やすというオーソドックスな方法です。

このままだとジリ貧確定!年収300万円時代を生き抜くため30代から準備しておく3つ...

このままだとジリ貧確定!年収300万円時代を生き抜くため30代から準備しておく3つ...最大の学費、大学進学というイベントが発生するまで、最低でも18年間の時間があります。複利を有効に利用できます。

キャッシュフロー表で将来の家計を診断

キャッシュフロー表で将来の家計を診断短期的には、奨学金の活用、学費ローンもあるがリスクは高い

準備ができずに子供が大学の時期になってしまった!

この場合は、準備時間がとれませんので、

・奨学金

・学費ローン

など借入金を使って、支出の時期を分散させる方法などが対策となります。

ただしいずれも借入金なので、リスクは高くなります。

子供が就職後に奨学金を返済する場合、子供が無事就職できて、働き続けなければ返済が滞ってしまいます。

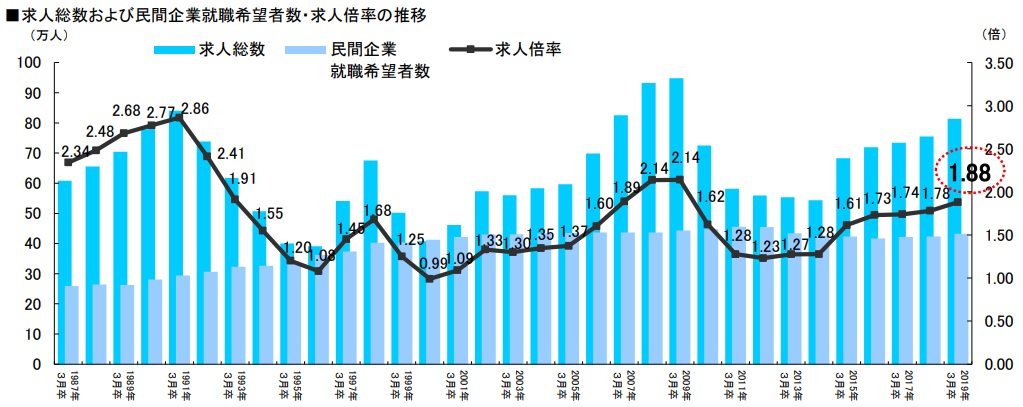

もっとも注意しなければならないのは、就職する年度によって大学新卒の求人状況に差があるということです。

この数年、就職は好調で求人倍率の高い状況が続いています。ただし、下のグラフを見てわかるように、求人倍率は景気変動によって大きく上下します。

運悪く求人倍率の低い時期に卒業となると、難関大学を卒業しても、よい企業に入社できないばかりか、就職できない場合もあります。

出典:リクルートワークス研究所より

計画的に事前に教育資金を準備するのが最善策であるといえます。

データでわかる長期の海外分散投資の利回りと効果!素人にも実践できる魅力

データでわかる長期の海外分散投資の利回りと効果!素人にも実践できる魅力クリック応援お願いします!記事を書く励みになります。

![]()

![]()

![]()

にほんブログ村

おすすめ記事