家計管理の具体的な方法をご紹介します。

家計管理にしても、投資管理にしても、一人あるいは夫婦で行わなければなりません。また一時的な管理では意味がなく、継続しなければなりません。

家計簿を始めたが、面倒くさくて止めた話はよくあります。というか止めた人の方が圧倒的に多いと思います。

ですからまず必要なのは、手間が少ないことです。

いくら手間が少なくても、必要なことが分からなければ意味がありません。必要なこと、つまり管理表の目的を明確にします。

つまり管理表に求められるのは、

・手間が少ない

・目的が明確である

ことです。

木を見て森を見ず といいますが、家計でもまず全体を把握することが重要です。

全体をみて、問題があるところの詳細を調べるという流れが重要です。

家計における全体とは、貯蓄残高であり、その貯蓄をつくる収支です。

預貯金等推移表

次の表は、家計のベースともいうべき貯蓄残高、つまり預貯金の推移をみる表です。

管理人が、金融に対して全く知識のなかった10年以上前に始めた表ですが、今でも続いて、役立っています。手がかからず、問題点が見えるからです。

全体を見ることに主眼をおきます。

多くの家庭が複数の銀行口座をもっているので、すべてを合計して推移を見ます。

普通預金、定期預金、財形貯蓄、子供の口座、手持ちの現金など全てです。所有しているお金を全てたします。

確認する日を、月末や給料日などに固定すると日々の凸凹が少なくなります。

手持ちの現金は、1,000円単位でも十分です。小銭を数えるのに時間を掛けても、導き出される問題点は変わりません。

収入-支出=貯蓄 ですので、預貯金の推移を見ると収支がプラスかマイナスかわかります。

前月の合計が減っていれば、収支がマイナスを表します。

この例では、D銀行で毎月2万円の積立を行っていますが、預貯金全体は減っています。積み立てているようで、実質預金がされていない状況がすぐ分かります。

預貯金の増加は適切か? 計画通りか? 減少していないか? などの大きな問題点が見えればOKです。

月1回、銀行の預金残高を確認し、エクセルに入力する手間だけですみます。ネットバンキングであれば、銀行に行く必要もありません。

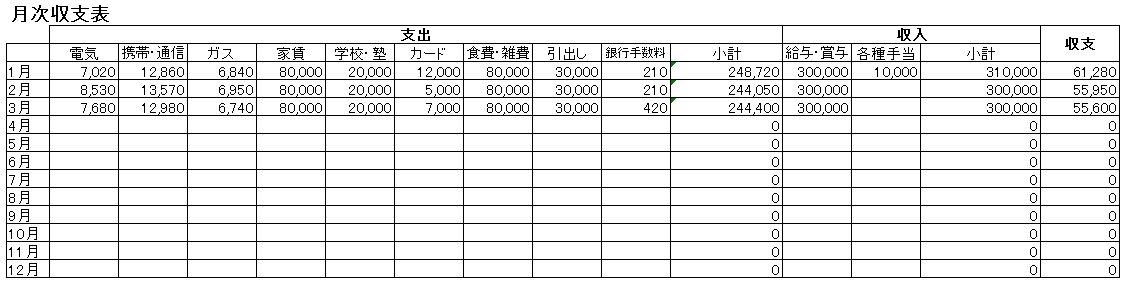

月次収支表

次の表は、月次の収支をみる表です。月間の支出と収入を記入します。

正確には、上記の預貯金等推移表とリンクしますが、ピッタリ合わせるためにかなり労力を使いますので、項目に抜けがなければ合わせる必要はありません。

現金払いがある分は、月初めに袋分けしてそこから支払います。

例えば、食費・雑費を現金払いする場合は、予算を決め、その現金を先に口座から引き出しておきます。袋から都度支払いますが、残額を見ると幾ら使ったかすぐ分かります。

この表の目的は、

・支出費目の大きな内訳を見ること

・その費目の推移を見ること

にあります。

これを数か月続けると、各費目の傾向が分かります。

預貯金等推移表で問題があった要因の費目は?

だんだん増えている費目はないか?

多すぎる費目はないか?

などの問題が見えればOKです。

問題が見えたら、更にその費目に焦点を当て、内訳を調べ、対策を打ちます。

レシートを集めるなど細かい分析作業は、問題が顕在化した後の最後の最後に行う調査であり、はじめからそのような労力を使っていたらすぐに継続できなくなるでしょう。

支出の改善は、金額の大きな費目から行うべきであり、そうしなければ効果は期待できないばかりか、気疲れします。

以上の管理は、簡単な手間ですみ、家計の大きな問題を把握できます。

より簡単に済ませるために、ネットバンキングで銀行口座を構築しておくと便利です。

また定期的な支払いを銀行引き落としにすることやクレジットカードにすることでより一層管理しやすくなります。

このページの関連記事

●投資に必須!家計管理/簡単な家計管理の方法

●家計の支出削減の手順

クリック応援お願いします!記事を書く励みになります。

![]()

![]()

![]()

にほんブログ村

おすすめ記事