多くの人が老後に不安があります。

もちろん健康面のこともありますが、お金のこと、つまり経済面の不安が多くあります。

老後に必要なお金の目安を少し具体的に試算してみましょう。

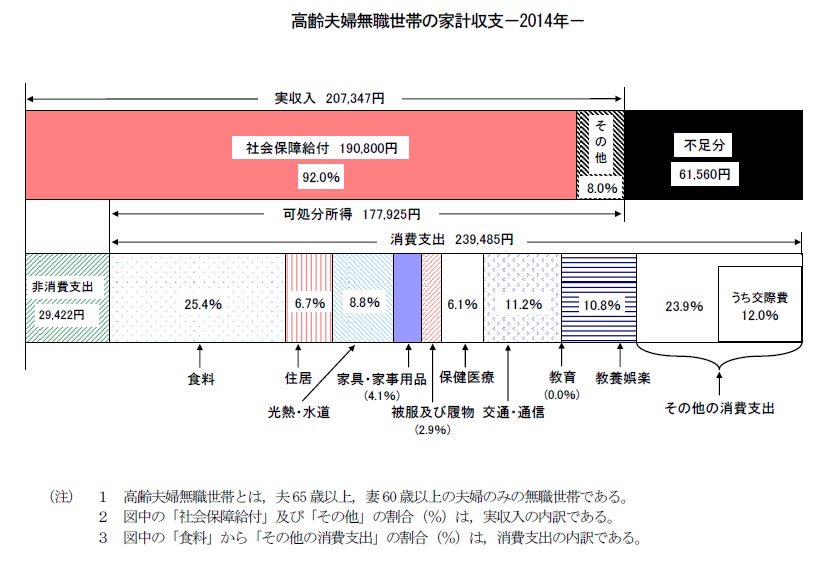

次の図は、総務省統計局2014年家計調査報告(家計収支編)のデータです。

夫65歳以上の年金生活夫婦の家計の内訳をあらわしています。

社会保障給付(主に年金収入) 月額190,800円

消費支出 月額239,485円

収支 月に61,560円の赤字 となっています。

平成25年の65歳の平均余命は、男性19歳、女性24歳です。

さらに長生きのケースもあるので余命30年として計算すると、

65歳の時に必要なお金の額は、

赤字分61,560円×12ヵ月×30年=22,161,600円となります。

この数値は、現時点の高齢者の平均値ですので、このままでは使えません。

大きな変動要素としては、次のものがあげられます。

①インフレによる預貯金の価値減少

②将来の年金受給額の減少

③ゆとりある生活水準の個人差

それぞれ簡単に試算してみます。

①インフレによる預貯金の価値減少

老後のために貯蓄したお金も、物価上昇の影響(インフレ)で時間とともに価値が減少します。

現在日銀のインフレ目標が2%ですので、試算では2%とします。

一方、年金受給額も物価スライドしますが、インフレより少ないので1%とします。

消費支出月額239,485円(年額2,873,820円)が30年間、

差し引き年1%でインフレの影響を受けた場合の支出増額を算出します。

インフレによる支出増額は、

2,873,820円×(1+1.01+1.01^2+1.01^3・・・・1.01^29-30)=13,750,917円

となります。

したがって、インフレを考慮した65歳の時点に必要なお金の額は、

22,161,600円+13,750,917円=35,912,517円となります。

②将来の年金受給額の減少

年金受給額は年々減っていますが、今後どこまで減るでしょうか。

今後15年で65歳以上の高齢化率が7%上がると推計されています。

高齢者が15%増加、生産者が14%減少することになります。

コチラを参照 ➡ 本格化する人口減少と高齢化

生産者の年金負担額を現状のままとすると、高齢者の年金受給額は35%減らさなければならなくなります。

高齢者の年金受給額減少と生産者の年金負担額増額があわせて実施されるでしょうから、年金受給額は今より10%~30%減額程度になると推測できます。

年金受給額が10%、20%、30%減少したそれぞれの場合の年金減額を試算してみます。

10%の減額では年金収入190,800円×12×30年×0.1=6,868,800となります。

同様に計算すると

年金10%減少時の減額 6,868,800円

年金20%減少時の減額 13,737,600円

年金30%減少時の減額 20,606,400円

③ゆとりある生活水準

上記の総務省のデータは平均値ですので、老後少しでもゆとりのある暮らしをおくりたい場合は、消費支出を少し多めに考えておく必要があります。

月額50,000円、100,000円増額としたそれぞれの場合の必要額を試算してみます。

50,000円の場合は、50,000円×12×30年=18,000,000円となります。

同様に計算すると

月額50,000円増額字の必要額 18,000,000円

月額100,000円増額の必要額 36,000,000円

老後に必要なお金の試算結果

以上をまとめて表にすると

| 年金同じ | 年金10%減少 | 年金20%減少 | 年金30%減少 | |

| 生活水準 統計の平均 | 3,591万円 | 4,278万円 | 4,965万円 | 5,652万円 |

| 生活水準 月5万円増額 | 5,391万円 | 6,078万円 | 6,765万円 | 7,452万円 |

| 生活水準 月10万円増額 | 7,191万円 | 7,878万円 | 8,565万円 | 9,252万円 |

平均の生活水準で、年金の減少が10%あると、約4,300万円

平均の生活水準で、年金の減少が30%あると、約5,700万円

生活水準をあげるとさらに多くのお金が必要ということが分かります。

現役時代にかなりの収入がなければ、貯蓄だけでこの金額を確保するのは、非常にハードルが高いです。

時間を活用した資産運用が求められるのはこのためです。

◆ 次ページ 海外分散投資が選ばれるワケ

◆ 前ページ 【図解】資産を増やすイメージを持つ

クリック応援お願いします!記事を書く励みになります。

![]()

![]()

![]()

にほんブログ村

おすすめ記事