ライフプランニングで描いた生活を達成するための手段の一つが投資です。

したがって投資を行う前にライフプランニングをおこなうと、どのような運用スタイルが自身に適しているのかを把握できます。

詳しくはライフプランニングの考え方 へ。

ライフプランニングっていっても、何をどうすんだい?

ライフプランニングのためには、ライフイベント表とキャシュフロー表をつくります。具体的にご紹介します。

ライフイベント表とキャシュフロー表

まずはどんなものか見てみましょう。

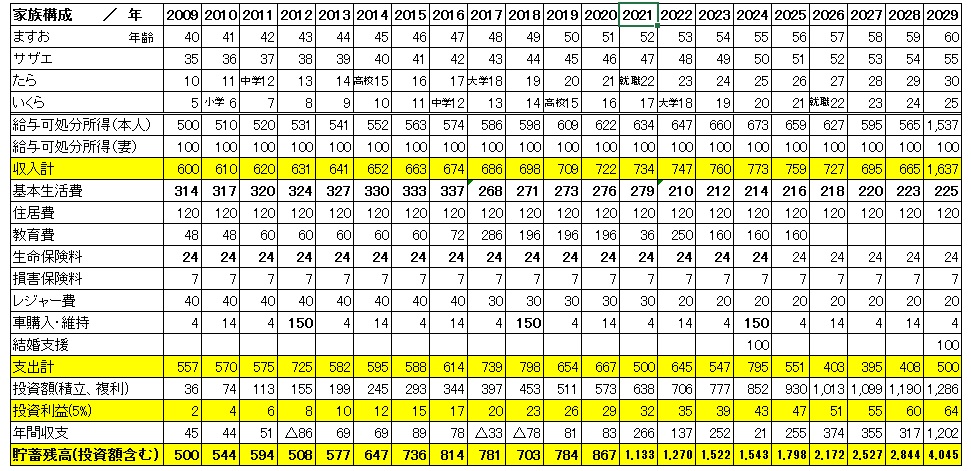

家族構成と年齢、それぞれのイベントを時系列に並べたもの(表の上部) がライフイベントです。

イベントとしては、進学、就職、結婚、定年や住宅購入などが主ですが、自分のやりたい事がある場合、例えば起業独立なども記入します。独身者は結婚や出産など将来の家族構成も仮定して作ってみます。

収入と支出、貯蓄残高などお金の流れの部分(表の下部) がキャッシュフロー表で、ライフイベントに必要なお金の情報が入ります。

収入は可処分所得 (自分で自由に使うことのできるお金)を用います。

可処分所得=年収-(所得税・住民税+社会保険料)

収入、支出ともに現状の金額から将来を見積もり記入します。キャッシュフロー表をグラフにすると分かりやすくなります。

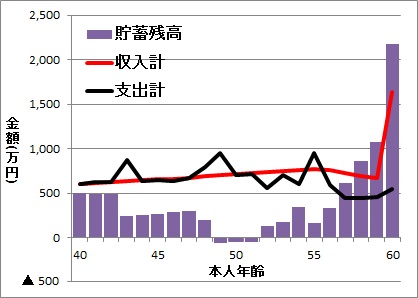

キャシュフロー表から将来のお金の問題点が見える

この例では、ますおさんが48歳で貯蓄残高がマイナスになってしまいます。つまり将来の見通しでは家計が立ち行かなくなることを意味しています。

また60歳定年時に退職金を含めて貯蓄残高が2,172万円であり、年金減額を危惧すると老後資金をまだ増やしたいと考ました。

将来の問題がわかったので、対策を打つことが必要になります。対策を考え、対策を反映したキャッシュフローを作ります。

つまりキャッシュフローは、

①将来の見通しのキャッシュフロー(問題点がわかる)

②問題を回避する対策を反映したキャッシュフロー(目標)

の2種類を作ることになります。

対策を反映した目標キャシュフロー表をつくる

ますおさん家族が例としてとった対策は、

・基本生活費を月3万円削減した

・生命保険料を掛け捨てタイプにして月1万円削減した

・車購入費を中古車にして削減した

・月3万円を積立投資に回し運用した(5%利回りとした)

その結果、貯蓄残高はプラスとなり、60歳定年時の貯蓄残高は4,045万円と対策前より約2,000万円増加しました。

グラフでは次のようになります。

このように、将来の見通しを見積もり、問題点を把握して、対策を打つことで目標を具現化させます。

投資の目的を明確にして、運用スタイルを設定するために、是非とも取り入れておきたいプロセスです。

◆ 次ページ ライフプランニングにFPを活用

◆ 前ページ ライフプランニングの考え方と手法

クリック応援お願いします!記事を書く励みになります。

![]()

![]()

![]()

にほんブログ村

おすすめ記事