OECD(経済協力開発機構)は、日・米を含め34 ヶ国の先進国が加盟する国際機関です。OECDはさまざまな統計資料を公開しています。

そのデータの一つに世界の主要国の家計貯蓄率のデータがあります。

|

目 次 1.世界の国の家計貯蓄率 2.世界の国の家計貯蓄率の推移 |

家計貯蓄率とは、家計において1年間の所得からどれだけ貯蓄に回しているか表した比率です。

比率が高くなると貯蓄する割合が多く、低くなると貯蓄する割合が低くなったことになります。

統計値なので個々の家庭の状況とは異なりますが、日本の全体の傾向をみて将来を推測することに役立ちます。

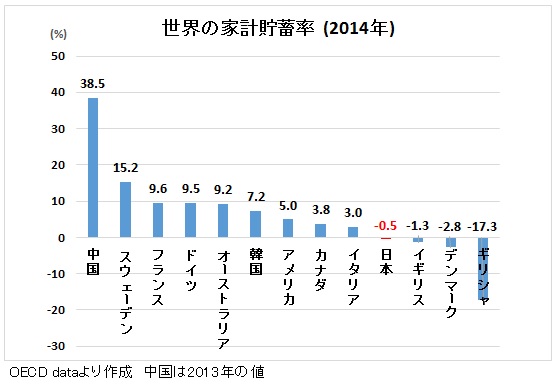

世界の国の家計貯蓄率

2014年の主要国の家計貯蓄率は次の通りです。

家計貯蓄率がマイナスなのは、これまで積み上げた蓄えを切り崩したことを意味します。

ギリシャは、ギリシャ危機で経済が破綻したので大幅なマイナスは納得できます。

国が混乱に陥ると被害を受けるのはいつも国民です。

中国はダントツの貯蓄率になっています。

主要国では、貯蓄率3%~10%の国が多いです。

その中で日本は、わずかですがマイナスです。2014年は貯蓄することができず、蓄えを切り崩した家庭が多かったことになります。

経済規模世界3位の日本ですが、家計の状況はあまり良いとは言えないようです。

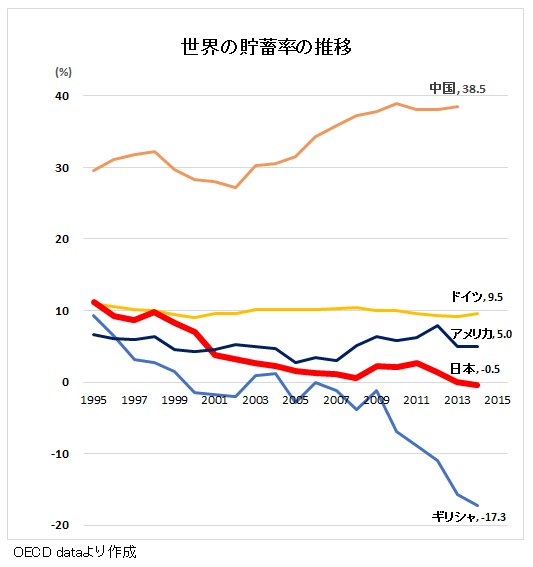

1年間の貯蓄だけでは、状況が詳しく分からないので推移グラフにしてみます。

世界の国の家計貯蓄率の推移

推移をみると、日本の貯蓄率は右肩下がりで、最近は貯蓄できない家庭が多いようです。

ひと昔前はアメリカ人は貯蓄をしないと言われていましたが、2000年以降は日本の方が貯蓄率が大幅に低くなっています。

経済的には貯蓄率は高ければ高いほど良いというものではありませんが、ゼロあるいはマイナスが慢性化することは、家計にとってはもちろん、国にとっても問題です。

貯蓄はざっくり言うと、収入ー支出ですから、貯蓄できない要因は、収入が少ない、あるいは支出が多いの両方またはいずれかになります。

収入は長く伸び悩んでおり、少子高齢化の影響で増税はますます進んでいます。貯蓄をしようにも、できないといったところではないでしょうか。

日本はこれまで蓄えてきた財産を切り崩しながら、今後生きながらえていくことになりそうです。日本という国の老後のようです。<暗>

ただし国の状況と個人の状況は同じではありません。

個人レベルでは、幾らでも対策を打つことは可能です。<明>

貯蓄、つまりは資産の活かし方は、将来を大きく左右します。

このページの関連記事

●日本の危機から見えること

●海外分散投資が選ばれるワケ

●資産を増やすフローチャート

クリック応援お願いします!記事を書く励みになります。

![]()

![]()

![]()

にほんブログ村

おすすめ記事