「未納者が多い」「資金が枯渇する」「支給開始年齢が上がる」など年金に関する悲観的な報道をよく耳にします。

50代より若い人も、今と同程度の年金を受給できるんでしょうか?

年金に関する意識調査のアンケート資料があります。

2014年ニッセイ「年金」に関する調査結果より

●老後に年金を毎月いくらもらえると思いますか?

もらえない 5.4%

10万円未満 27%

20万円未満 37%

●年代別年金を受け取れないと思う人の割合

~20代 17%

30代 10%

40代 6%

年金をもらえないと思う人が若い人には増えてきています。実際のところ年金はどうなっているのでしょう?

具体的に数値で確認してみましょう。数値を見ると年金が行き詰まることが分かります。

年金のしくみ

いわゆる年金とは公的年金のことであり、国民年金と厚生年金、共済年金からなる制度です。

公的年金は3種類あります。

日本国内に住所のある全ての人が加入を義務付けられています。

①国民年金 : 日本国内に住む20歳以上60歳未満の全ての人

②厚生年金 : 厚生年金保険の適用を受ける会社に勤務する全ての人

③共済年金 : 公務員・私立学校教職員など

20代から毎月年金保険料を支払い、その支払額に応じ老後の受給額が決まります。受給期間は受給開始年齢から一生です。

公的年金は社会保険の一つであり、国が運営をしています。

保険には、生活のあらゆる場面で発生するリスクに備える役割があります。年金は長生きリスクに備える保険ということになります。

経済的に考えると、長生きはリスクであり、そのリスクが発生した人に保険金が支払われることになります。

また生命保険でも傷害保険でも同様ですが、保険金を受け取る人とその保険金を支払った人は異なります。

保険に加入してすぐにリスクが発生し保険金をもらう人もいれば、何も発生せず保険金を払っただけの人がいるのもこのためです。

年金も同様です。受け取る人は高齢世代、支払う人は若い現役世代です。

人口減少・少子高齢化における年金

少子高齢化の影響で、年金を受け取る高齢世代が増加し、支払いをする現役世代は減少しています。

今の現役世代は、老後に支払いをしてくれる更に若い世代がいなければ制度は成り立ちません。

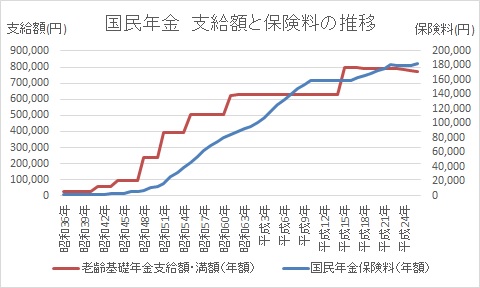

現在の国民年金の保険料つまり支払額は、

月額15,590円、年額187,080円です。(平成27年)

一方支給額は、20歳~60歳までの40年間全期間保険料を納めた人は、

65歳から満額で年780,100円が支給されます。

過去の支給額と保険料の推移をグラフにしてみました。

支給額も保険料も同じように年額が増加しています。

これはおもに物価の上昇にともなうものですが、

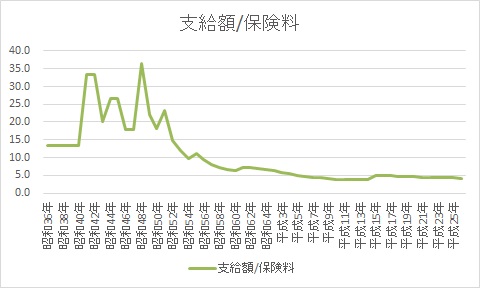

ところがその比率に注目してみます。

次のグラフは支給額/保険料の推移をグラフにしたものです。

昭和40年代は、支給額が保険料の20~30倍あります。

つまり保険料の20~30倍の年金が支給されていることになります。

ところが近年は4倍程度になっています。

以前に比べ近年は、支給額に対して保険料が増えているのです。

今後の少子高齢化を考えると、支給額に対しての保険料がますます増加します。

厚生年金と共済年金も傾向は同じです。

年金制度は変えられるか?

日本の現在の年金制度は賦課方式というものです。現在の高齢者がもらう年金を、現役世代が払うという仕組みです。

賦課方式はインフレ(物価上昇)に強いというメリットがありますが、少子高齢化になると現役世代が高齢者を支えきれなくなります。

一方、積立方式という年金制度もあります。自分が老後にもらえる資金を、自分で現役時代から積み立てるものです。

積立方式は少子高齢化の影響を受けにくいというメリットがありますが、インフレの影響を受けやすくなります。

また、賦課方式 → 積立方式に制度を移行するとなると、移行期間に現役世代が2つの制度分の2重負担が発生する問題があります。

過去の歴史をみると、

1959年より国民皆年金体制となり、当初積立方式を目指していましたが、インフレに弱いなどもろもろの理由で、今の賦課方式となっています。

すでに少子高齢化が現実のものになっている現状、若い世代は積立方式を望む声が多いようです。

とはいえ、年金制度を変えるには選挙など様々なハードルがあります。

高齢者の選挙票が多い日本で、高齢者が不利になるような年金制度に変わることはないでしょう。

年金のこれから

現状の年金の状況をふまえ、これからの年金を予想すると、

マイナス要因として、

① 少子高齢化で年金の保険金が不足(受け取る人増え、支払う人減る)

② 日本の財政危機で国庫負担を増やせない

③ 年金未納者が増える(収入二極化、年金の信用低下)

④ 年金の無責任管理(当局の無駄遣い、ルーズな管理、不正)

一方プラス要因として、

① 思いつきません

今後年金制度延命のため、

支給開始年齢引き上、支給額の減額、保険金の増額

といったマイナーチェンジを行いながら、

このままずるずる時間が過ぎ、行き詰まりに近づくでしょう

すでにこの年金危機は、

多くの国民に知れることとなり、

強く危機に感じた人から順番に対策を始めている状況です。

国をあてにせず、自分でなんとかするしかなさそうです。

◆ 次ページ 不安定化する雇用環境

◆ 前ページ 国債暴落・財政破綻がそこに

クリック応援お願いします!記事を書く励みになります。

![]()

![]()

![]()

にほんブログ村

おすすめ記事