複利とは、元本によって生じた利子を、次期の元本に組み入れることで、組み入れた利子にも次期の利子が生じることをいいます。

利子ってほとんど付かないのに、複利ったって大したことないんじゃない?

日本でも80年代、一瞬ですが銀行利子が7%まであがったことがあります。でもバブル崩壊以降長引くデフレで、ほぼゼロ金利。マイナス金利にもなりました。

でもそれは、日本の銀行預金しか知らない人の発言です。

実際世界には、5%を超える高い利回りをだす金融商品はたくさんあります。しっかりした銘柄選定とリスク管理によって、5%を超える利回りをだすことは難しいことではありません。

そこで登場するのが複利の威力です。

複利を理解して、複利の力を身につけることこそが、資産を増やすといっても過言ではありません。

海外分散投資については、コチラ ➡ 海外分散投資で資産を増やす方法トップページ

単利と複利の違い

言葉では分かりにくいので、数字で説明しましょう。

1年で元本に5%の利子がつく証券があるとします。(実際は税金があるので、税引き後の利率とします)

元本を100万円とした場合、1年で100万円×5/100=5万円の利子がつきます。

元本が100万円のままだと、毎年5万円の利子がつきます。これを単利といいいます。

利子の5万円を翌年の元本として投資すると、翌年は元本が105万円になるので、利子は5.25万円に増えます。これが複利です。

この利子につく利子が、年数を重ねるにつれて大きくなり、長期的に大きな差が生じます。

資金力がないサラリーマンこそ、複利の威力を味方につけろ!

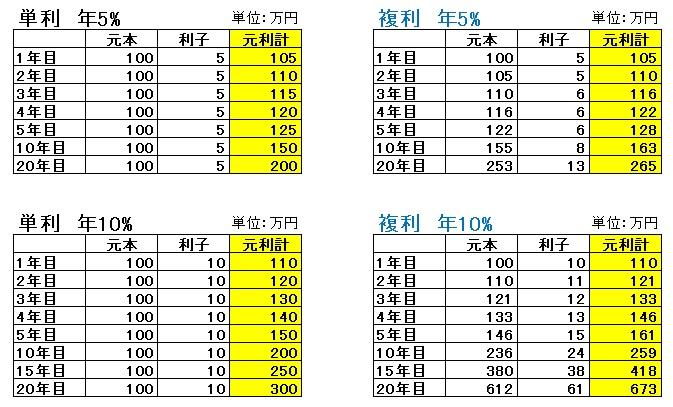

表にすると次のようになります。(表中の数値は千円で四捨五入)

複利は利子を再投資しますので、元本が増え、利子も年々増えます。

年5%の10年目では、単利150万円、複利163万円と差は小さいですが、

年5%の20年目では、単利200万円、複利265万円と差は大きくなり、

年10%の20年目では、単利300万円、複利673万円と大きな差が出ます。

利率が高いほど、また期間が長いほど複利と単利の差が大きくなります。

長期運用で価格変動リスクを少なくし、かつ複利の効果を利用する、この考え方をよく理解して投資することが重要になります。

資金力のない一般サラリーマンは、この複利効果を十分利用するほかありません。

そのうち資金が増えると、さまざまな投資が可能となり、より一層の投資収益が期待できます。

ポイントは、投資で得た利子や分配金は再投資することです。利子や分配金を消費していては、複利にならず、資産は増えません。

複利は電卓で簡単に計算できる!

複利の計算は電卓で簡単にできます。

電卓で “数字×=” の順に押すと数字の2乗になります。= を繰り返し押すと3乗、4乗となります。その機能を利用します。

例えば、元本10,000円、5%の利子、5年目の元利合計の金額は、電卓で次の通りに押します。

1.05×====×10000

1.05は1+利子を表します。10%では1.1

=は年数-1の回数押します。10年目では9回。

エクセルを使うと更に容易に算出できます。

このページの関連記事

●積立投資の使い方や注意する点

●収益タイプ別ETF一覧表

●資産を増やすフローチャート

クリック応援お願いします!記事を書く励みになります。

![]()

![]()

![]()

にほんブログ村

おすすめ記事