米国市場のETFを活用することで、高い投資収益をあげつつ、日本の財政破綻の備えにもなります。

なぜ米国市場・ETF・海外口座なの?

その大きな理由は、

・海外資産を持ち、海外金融機関を使い、日本の財政破綻にも備えておく

・世界最大の米国市場は、豊富な銘柄と高い流動性がある

・ETFは、安く分散投資ができ、指数連動で銘柄を選びやすい

・海外(米国)証券口座は、米国の全ての上場銘柄を安く取引できる

米国市場のETFに投資して、高い投資収益をあげつつ、日本の財政破綻の備えにもなる

これが米国ETF投資の魅力です。

活用法について、具体的な事例を紹介します。

キーワードは、ポートフォリオ(資産配分)です。長期投資が前提です。

海外口座・米国市場・ETF投資のメリット詳しくは、コチラをどうぞ ➡ なぜ米国市場・ETF・海外口座なの?

通貨分散のメリット

円建て資産への集中投資のリスクを低減するため、まず海外に資産を振り分けます。

つまりポートフォリオに、海外資産を組入れます。

円高や円安が家計にどのような影響があるかを表にしてみました。

円高、ドル安のとき | 円安、ドル高のとき | 財政破綻 (日本国債暴落) |

|

|---|---|---|---|

| 収入(円) | 企業の業績による | 企業の業績による | ✕✕✕ プラス要因はない |

| 支出(円) | 〇 輸入原材料や燃料安→その支出が減る | ✕ 輸入原材料や燃料高→その支出が増える | ✕✕✕ 円の価値暴落で 物価急上昇 |

| 円資産(円) | 〇 相対的に価値上がる | ✕ 相対的に価値下がる | ✕✕✕ 円の価値暴落 |

| ドル資産(ドル) | ✕ 相対的に価値下がる | 〇 相対的に価値上がる | 〇 相対的に価値上がる |

為替は企業の業績に影響しますが、賃金への反映はマチマチ。いずれにせよ、サラリーマンは労働収入を自分で決められませんので、コントロールできません。

支出は、物価の影響を受けます。物価全体としては、景気や為替などの様々な要因の影響を受けます。

ただし、自給率が低く輸入に頼る日本では、輸入原材料や燃料の価格が為替の影響をすぐに受け、家計にすぐに影響が出ます。

円資産とドル資産は相反します。つまり円もドルも持つと相殺され、リスクが分散されます。立場としては、基軸通貨である米ドルの方が強いでしょう。

全て円建て資産100%の場合

円高となった場合、支出も円資産も有利ですが、円安となった場合、支出も円資産も不利になります。つまりハイリスク・ハイリターンです。

アベノミクスで円安誘導、物価上昇2%をかかげ暫く経過しましたが、円安・原材料高で支出は増えましたが、賃金上昇は限定されています。ドルに対しての円資産の価値は下がりました。

通常レベルの為替の変動はあまり問題ではありませんが、日本国債暴落で極端な円安が発生した場合は、賃金は上がらない、物価が急上昇する、資産価値は急落するという3重苦になってしまいます。

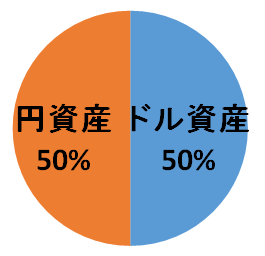

円建てとドル建てが50%ずつの場合

資産については、円高になっても、円安になっても相殺されます。為替リスクが分散されたことになります。

日本国債暴落の場合は、生活への影響は大きいですが、ドル資産は価値が保存されると考えられます。

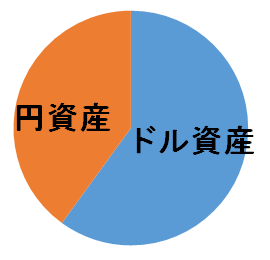

ドル資産を半分以上にふやす

実際のところ、円は労働収入で稼ぐことができるので、リスク分散の観点からドル資産は半分以上あるとよいともいえます。

ドル資産を増やす際は、一度にまとめてドル買いをせず、時間も分散させることが重要です。

ドル建て資産と円建て資産について詳しくはコチラ ➡ ドル建て資産と円建て資産の違い

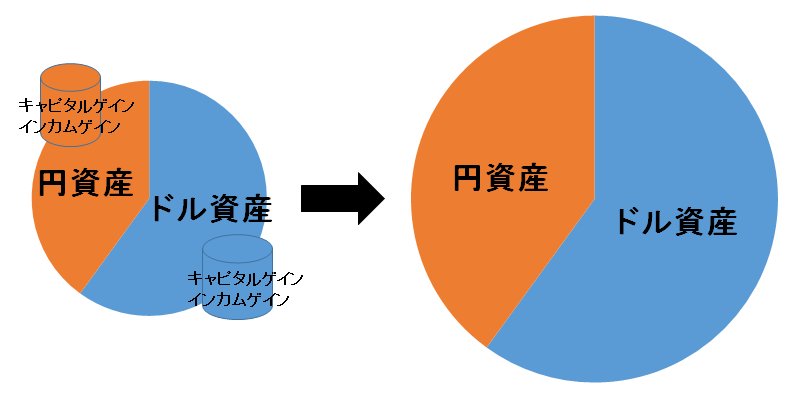

円でもドルでも資産を増やす

運用で資産を増やすためには、

・キャピタルゲイン(資産の値上がり、売買益)

・インカムゲイン(配当、利子、分配金)

の2つがあります。

円とドルに配分した資産を、通貨毎にそれぞれキャピタルゲインとインカムゲインを組合せ資産を拡大します。

為替は常に変動していますが、その都度為替売買(円⇔ドル)をするのではなく、各通貨毎に複利で増やすイメージです。

すぐに使う必要が出てくる資金は投資には向きません。投資は、すぐに使うことのない余剰資金で長期運用が原則です。

余剰資金がない人はまず資金つくりが必要です。参考はコチラ ➡ 投資のための資金づくり

これから投資をはじめたい人は、資産運用を上達させるための流れをフローチャートで説明しています。コチラ ➡ 資産を増やすフローチャート

通貨別投資対象

円建て資産の投資

円建て資産に投資する場合は、対象として、日本市場上場の日本株やETF、債券、投資信託などが主なところでしょう。

これらを取引きするためには日本の証券会社がもちろん有利です。

・取扱い銘柄が多い

・手数料が安い

ドル建て資産の投資

ドル建て資産に投資する場合は、対象として、米国市場上場の米国株やETF、債券、投資信託などが主なところでしょう。

これらを取引きするためには米国の証券会社がもちろん有利です。

・取扱い銘柄が多い

・手数料が安い

米国の証券会社がもっとも有利ですが、口座開設や入出金、英語表記で多少手間をともないます。

最近は日本の証券会社においても、ドル建てで米国市場の米国株やETFを取引きできるようになりました。取扱い銘柄はまだまだですが、年々増加しています。ただし、米国の債券や投資信託はまだ取引できません。

証券口座の選定

ドル建て資産を組入れたポートフォリオ(資産配分)をつくるための証券口座を選定します。

積極運用タイプ

ドル建て資産のウェイトが高いポートフォリオで運用するため、ドル建て資産の取引にもっとも有利な米国の証券会社を選定します。

米国の証券会社のなかでも、日本で開設、手数料格安、機能充実、日本語OK、経営基盤強固のインタラクティブ・ブローカーズ が第一候補です。

ドル建て資産を米国の証券会社で運用するとなると、一方の円建て資産の運用のために求められることは、円建て資産を取扱い銘柄が多く、安い手数料い証券会社が適切です。

日本の証券会社のなかでも、手数料安、取扱い銘柄多数(特に投資信託)、経営基盤強固のSBI証券 が第一候補です。

したがって、インタラクティブ・ブローカーズ+SBI証券の組合せがもっともおススメと言えます。

国内証券会社タイプ

ひとつの証券会社でドル建ても円建て資産も運用することもできます。投資初心者や海外証券口座を開設するには少し抵抗がある場合、この方法が適当といえます。

その場合の証券口座に求められることは、米国株・ETFの取扱い銘柄が多い、その取引手数料が安い円建て資産の取引も充実していることがあげられます。

米国株・ETFの手数料安・銘柄多い、国内も充実、経営基盤強固のマネックス証券 が第一候補です。

その後、追加で米国の証券会社を開設する場合は、インタラクティブ・ブローカーズ+マネックス証券の組合せとします。

基本的に、証券口座の開設は無料ですし、幾つ開設しても手間がかかるだけで問題はありません。

ただし資金を多くの証券会社に分けると、証券口座間の資金移動が困難になり、ポートフォリオ・マネージメントも困難になるのでおススメできません。

日本とアメリカの証券会社の比較表をつくっています。詳しくはコチラ ➡ 日本と米国の証券会社比較

◆ 次ページ 米国ETFの活用法(2)

◆ 前ページ 圧倒的優位な米国ETF

クリック応援お願いします!記事を書く励みになります。

![]()

![]()

![]()

にほんブログ村

おすすめ記事