国民年金や厚生年金などの公的年金があてにならない時代、いかに現金・預金を効率的に運用できるかが老後貧乏を回避するポイントになります。

「貯める」からお金を育てて「殖やす」という考え方へのシフトです。

将来の自分の年金を準備するためには、自身で資産運用を行うことが一般的ですが、一つの選択肢として確定拠出年金制度があります。

確定拠出年金は資産運用の選択肢としてどうなんでしょうか?

|

目 次 1.日本の年金制度と家計の金融資産構成 2.そもそも確定拠出年金とは何? ・確定拠出年金 ・確定給付年金 ・確定拠出年金には企業型と個人型がある ・企業型と個人型の確定拠出年金を比較 ・退職金と企業型確定拠出年金を比較 3.個人型確定拠出年金のメリットとデメリット ・個人型確定拠出年金と個人での資産運用を比較 4.個人型確定拠出年金を使うか? ・個人型確定拠出年金のメリットとデメリット |

日本の年金制度と家計の金融資産構成

日本の現在の年金制度は賦課方式というものです。現在の高齢者がもらう年金を、現役世代が払うという仕組みです。

賦課方式はインフレ(物価上昇)に強いというメリットがありますが、少子高齢化になると現役世代が高齢者を支えきれなくなります。

少子高齢化の影響で、年金を受け取る高齢世代が増加し、支払いをする現役世代は減少しています。

今の現役世代は、老後に支払いをしてくれる更に若い世代がいなければ制度は成り立ちません。

詳しくは 危機でおわらない年金制度 と 老後に必要なお金はいくら? を参照下さい。

すでに年金受給額は年々減り、支給開始年齢は遅くなっています。

自分で老後の年金を準備しなければ、老後貧乏を回避できない時代です。将来の自分を支えるために、今から準備しておかなければなりません。

日本人の多くは投資をしていません。正確に言うと年金や保険などで間接的には投資されていますが、自身での直接投資をしていません。家計の金融資産構成をみると分かります。

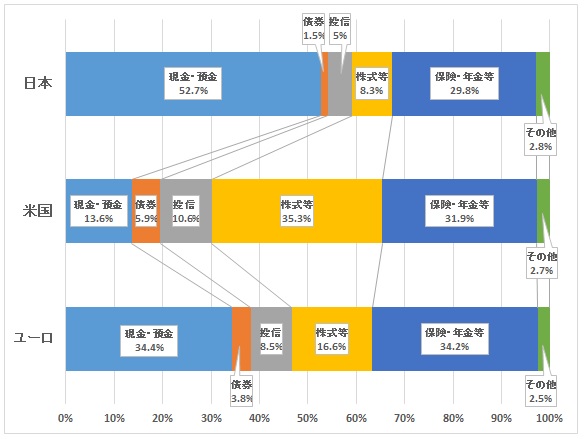

家計の金融資産構成

出典:2016年日本銀行調査統計局資料より作成

日本の金融資産に占める株式や投資信託の割合は13%と非常に少なく、現金・預金の割合は53%にも上ります。米国では株式や投資信託の割合は46%と非常に高く、個人の資産運用に対する意識の高さがうかがわれます。

そもそも確定拠出年金とは何?

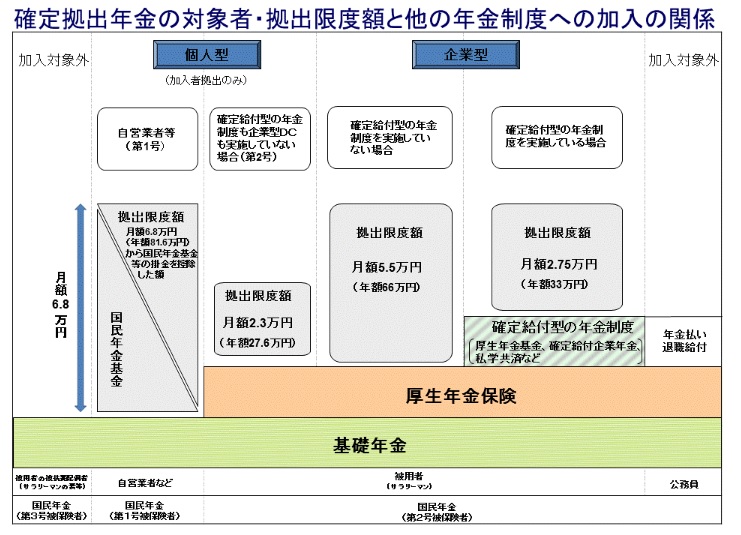

日本の年金制度は、国民全員を対象とした国民年金(基礎年金)がベースにあり、その上乗せ部分(2階部分)として、民間サラリーマンや公務員を対象とした厚生年金保険があります。

さらに3階部分として、確定給付型の年金制度(厚生年金基金や確定給付企業年金などの企業年金)が加算されるケースもあります。しかし企業年金は、企業が独自に運営している年金制度で、制度を採用しているのは一部の企業です。

国民年金は、満額でも年780,100円(月6.5万円)しかありませんし、厚生年金も支給額の減額や支給開始年利引き上げが始まり、すでに老後貧乏に陥る人が急増しています。

そこで登場したのが確定拠出年金です。別名DC(Defined Contribution)とかDCプラン、日本版401kとも言われています。

出典:厚生労働省 http://www.mhlw.go.jp/

確定拠出年金

確定拠出年金とは、年金の掛け金(拠出金)が決まっており、その運用実績に応じて将来受け取る額が変動する年金です。

ひらたく言うと、毎月定額を積み立てて運用し、老後にその運用実績に応じて年金が支払われる仕組みです。運用の主体が本人になるので、個人責任の年金となります。

確定給付年金

対するものとして、確定給付年金があります。確定給付年金とは、将来受け取る額が決まっており、その額を賄うのに必要な掛け金(拠出金)を支払う年金です。国民年金や厚生年金、厚生年金基金などもこれに該当します。

運用の主体が国や企業になるので、運用成績が悪く不足が生じると国や企業が補填する、組織責任の年金となります。個人にとっては短期的にはよいが、運用成績が悪化すると国や企業の補填が大きくなり、結果税金が増えたり、企業が倒産したりと個人にも影響が出てきます。

高齢化・人口減少・財政危機などの背景から確定給付年金から確定拠出年金への流れは、必然のものともいえます。

確定拠出年金には企業型と個人型(iDeCo)がある

年金制度の3階部分として、確定拠出年金制度が2001年からスタートしました。この確定拠出年金には企業型と個人型があります。

企業型は、勤める会社が確定拠出年金制度を導入している場合にのみ加入することができます。会社が掛け金を拠出しますが、個人も追加で拠出するマッチング拠出ができる場合もあります。

まだまだ導入企業の割合が低い状況で、従業員数の多い大企業ほど導入が多く、中小企業では導入が進んでいません。

個人型(individual-type Defined Contribution pension plan)は、企業年金制度がないサラリーマンや自営業者も加入できます。自身で掛け金を拠出して、自身で運用方針を決めて運用します。

2016年3月末の時点で、企業型の加入事業主数は22,574社、加入者数は548万人、一方個人型の加入者数は26万人となっています。全体としての導入割合はまだまだですが、いずれも年々増加しています。

企業型と個人型の確定拠出年金を比較

| 企業型 | 個人型 | |

|---|---|---|

| 加入対象 | 労使合意に基づき導入を決めた会社の従業員 | 自営業者や企業年金のないサラリーマン(第2号被保険者) |

| 拠出者 | 会社が拠出 個人が追加拠出可能な場合あり(マッチング拠出) |

個人が拠出 |

| 運用方針 | 個人の責任で運用 | 個人の責任で運用 |

| 利用者数 | 548万人 | 26万人 |

企業型の確定拠出年金は、会社の退職金の代替としての目的もあり、それぞれの会社により異なるので企業社内規定を確認してみるとよいでしょう。

会社によっては、

・国民年金+厚生年金(退職金なし)

・国民年金+厚生年金+退職金

・国民年金+厚生年金+企業年金(含む企業型確定拠出年金)

・国民年金+厚生年金+退職金+企業年金(含む企業型確定拠出年金)

など組み合わせはさまざまです。

退職金と企業型確定拠出年金を比較

企業型確定拠出年金と退職金と比較してみます。

| 退職金 | 企業型確定拠出年金 | |

|---|---|---|

| 掛け金 | 会社が資金を準備 | 会社が拠出 (マッチング拠出もあり) |

| 会社倒産の場合 | 社内積立の場合、保全されない恐れあり | 個人口座なので保全される |

| 運用方針 | 会社が決める | 個人が決める |

| 転職した場合 | 勤続年数が短いと少なくなる | 資産をそのまま移転できる |

| 受給額 | 社内規定による | 運用実績による |

| 受給時期 | 社内規定による退職時 | 60歳以降 |

| 受給方法 | 社内規定による | 規定内で自由に決定できる |

| リスク | 会社の倒産 社内規定の変更による減額 |

運用成績の悪化 |

従来、日本企業は退職金制度が長年用いられてきましたが、昨今の経済的要因から確定拠出年金を導入する企業が増えてきたようです。しかし、退職金と確定拠出年金の導入は会社主体で行うので、個人では選択できません。

一方加入対象者であれば、将来の自分の年金を準備する目的のために、個人型確定拠出年金を追加検討することはできます。

個人型確定拠出年金のメリットとデメリット

自分で年金を追加する場合の個人型確定拠出年金の比較対象は、個人での資産運用となるでしょう。

個人型確定拠出年金と個人での資産運用を比較

| 個人運用 | 個人型確定拠出年金 | |

|---|---|---|

| 所得税 | 課税 所得課税後の資産を運用 |

非課税 拠出金が非課税 |

| 投資収益に かかる課税 |

課税 NISAで一部非課税 |

非課税 |

| 受取時の課税 | 非課税 | 課税 控除あり |

| 途中解約 | いつでも可 | 60歳以降まで不可 |

| 対象者 | 誰でも可 | 自営業者 企業年金がない会社のサラリーマン |

| 口座手数料 | なし | あり年4000円~年6000円 |

| 資金 | 自身で積立 上限なし |

給与天引き 上限額あり |

個人型確定拠出年金(iDeCo)を使うか?

個人型の確定拠出年金を実施するかしないかについては、どのように考えたらよいでしょう。

まずは自身の会社の規定を知る必要があります。

・企業年金はないか

・退職金規定はあるか

そして確定拠出年金のメリット・デメリットをよく把握して、判断しましょう。

個人型確定拠出年金のメリットとデメリット

| メリット | デメリット |

|---|---|

| ・税制優遇が大きい ・意思の弱い人でも天引き拠出できる |

・60歳まで資金が引き出せない ・上限がある |

税制優遇はたいへん魅力的ではありますが、確定拠出年金の最大のデメリットは資金が60歳まで引き出せないことです。

引き出せないことの最大の問題は、国の政策の一貫性のなさにあるといえるでしょう。そもそも財政懸念や年金制度の混乱は国の政策と因果関係にあります。国民年金と厚生年金に加え、個人の年金においても国の政策の影響に大きく左右されることは避けたいところです。

長い目で見ると、一部の資金の流動化は確保しておいた方が無難かと思います。個人的見解ですが。

このページの関連記事

●老後に必要なお金はいくら?

●危機でおわらない年金制度

●貯蓄だけでは足りない老後資金!超高齢化時代に老後貧乏に陥る4大リスクとは?

クリック応援お願いします!記事を書く励みになります。

![]()

![]()

![]()

にほんブログ村

おすすめ記事